")

")

КОНСАЛТИНГ

Под консалтингом мы понимаем поиск необходимого решения вопроса нашего клиента, а не проведение тематических тренингов. Мы предлагаем консультации по стратегическому развитию и управлению финансами.

Под консалтингом мы понимаем поиск необходимого решения вопроса нашего клиента, а не проведение тематических тренингов. Мы предлагаем консультации по стратегическому развитию и управлению финансами.

- эффективное управление финансам;

- эффективное управление поставками;

- эффективное управление клиентской базой;

- разработка стратегии компании;

- разработка маркетинговых планов;

- разработка инвестиционных проектов.

ФИНАНСОВЫЕ УСЛУГИ

В процессе развития предприятия обязательно наступит момент, когда для деятельности перестанет хватать собственных средств. В этом случае понадобится кредитование в финансовом учреждении. Мы предлагаем:

- формирование кредитного портфеля;

- управление инвестиционным капиталом;

- реструктуризация кредиторской задолженности;

- документарные операции;

- управление финансовыми рисками.

ДРУГИЕ УСЛУГИ

Вам необходимо не просто получить консультацию, а оперативно и качественно решить вопрос, который влияет на текущее состояние дел? Планируете начать бизнес в Украине или запустить start up проект, но отсутствует необходимая база знаний? Наши знания и опыт позволяют найти оптимальное решение для Вас в таких направлениях:

- страховой брокеридж;

- управление рисками в финансовом секторе;

- независимое корпоративное управление;

- управление капиталом;

- реализация start up проектов в различных секторах экономики;

- business guide на рынке Украины для нерезидентов.

ПОДРОБНЕЕ ДРУГИЕ УСЛУГИ

О Компании

Управленческий и финансовый консалтинг, кредитование, различные финансовые услуги и решения.

Мы практический бизнес-консультант. Профессиональный опыт позволяет качественно проводить анализ инвестиционных проектов, оценку бизнеса, разработку инвестиционных проектов и маркетинговых стратегий, финансовых моделей и бизнес-планов.

Мы эффективный кредитный брокер. Многолетнее успешное взаимодействие практически со всеми участниками финансового рынка позволяют найти оптимальное решение по вопросам РКО, реструктуризации задолженности, помощи в получении кредита, открытии овердрафта.

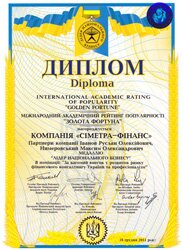

НАШИ ЗАСЛУГИ

Международный Академический Рейтинг Популярности "Золотая Фортуна" 2011г.

За весомый вклад в развитие рынка финансового консалтинга Украины и профессионализм

КЛИЕНТЫ И ПАРТНЕРЫ

-

"Юникредит Лизинг"

НОВОЕ В БЛОГЕ

Как разработать бизнес-план для автомойки? Бизнес-план мойки – это рабочий документ или пустая трата времени и сил? Кто разрабатывает бизнес-план для мойки? Сколько времени занимает разработка такого документа? На каких основных показателях необходимо сосредоточить внимание при разработке бизнес-плана? Разрабатывать бизнес-план с «нуля» или можно просто заполнить готовый шаблон?

Актуальные вопросы для каждого, кто занимается или планирует заниматься данным бизнесом.

Подробнее...